ホームページをご覧の皆さん、こんにちは。

税理士の臼井です。

今週は前回の「タワーマンション節税」の続きになります。せっかくの題材ですので前回ご説明した節税効果についてもう少し掘り下げてご説明したいと思います。

前回の例では新築購入時点で約2,600万円から2,800万円もの節税が見込まれると書きましたが、これはタワーマンションを購入した直後、自分で住むことも人に貸すこともしない空き部屋の状態のまま相続を迎えたと仮定した場合の話です。自分で住んだり人に貸したりした場合は更に節税になる可能性があります。

まず自分で居住した場合について見ていきましょう。この場合は区分所有建物は自用家屋、敷地権は自用地として財産評価することとなり、基本的に空き部屋の場合と評価額は同じになります。

ただし、配偶者や同居の親族等が相続した場合で一定の要件を満たした時は小規模宅地等の特例というものが使えることとなり、居住用の場合は原則330㎡までの土地について課税価格が評価額の8割減となります。タワーマンションの敷地権に係る地積は通常330㎡以下で納まるでしょうから、この特例が基本的に丸々使えることになります。

前回の例で区分所有建物と敷地権の評価額を合わせて3,500万円だとして、その内訳が区分所有建物1,500万円、敷地権2,000万円だとすると、敷地権の課税価格が8割減の400万円まで下がりますから、課税価格は区分所有建物と敷地権合わせて1,900万円となり、資産圧縮額は8,100万円、節税額は実効税率40%だとすると3,240万円となります。

次に人に貸した場合について見ていきましょう。貸した場合は区分所有建物は貸家、敷地権は貸家建付地として評価します。貸家は自用家屋の3割減となりますので、区分所有建物の評価額は1,050万円となります。貸家建付地も自用地に比べると減額となりますが、減額割合はタワーマンションが所在する場所の借地権割合によって変わります。

例えば私の事務所の近くも最近はタワーマンションが建つようになってきましたが、私の事務所の近隣は借地権割合が70%ですので、減額割合は借地権割合70%×借家権割合30%=21%となります。したがって敷地権の評価額は1,580万円となります。

また、一定の要件を満たせば貸付用の場合も小規模宅地等の特例が使えることとなり、基本的に200㎡までの土地について課税価格が評価額の5割減となります。タワーマンションの敷地権に係る地積が200㎡以下であり、他に小規模宅地等の特例を受ける土地がなければ、課税価格は790万円まで下がります。

以上のことから、課税価格は区分所有建物と敷地権合わせて1,840万円となり、資産圧縮額は8,160万円、節税額は実効税率40%だとすると3,264万円となります。

したがって自分で住んだり人に貸したりした場合は更に大きな節税効果が見込まれることになります。

ただし一番節税効果が大きいのは新築購入時点であり、その後だんだん節税効果が小さくなっていくのは前回と一緒です。相続がいつ起こるかわからない以上、「タワーマンション節税」に限らず相続対策を打つ場合は時間の経過による節税効果の変化についても十分に検討する必要があります。

なお、小規模宅地等の特例はこのように減額幅がとても大きく、土地を相続する場合には非常に重要な特例となりますが、要件等の内容が複雑でボリュームも膨大になりますので、詳細についてはまた機会を改めて連載しようと思っています。

このようにタワーマンション節税には大きな効果が期待できるわけですが、これに対して国が課税強化策の詰めの作業を現在行っているいうのは前回お知らせした通りです。

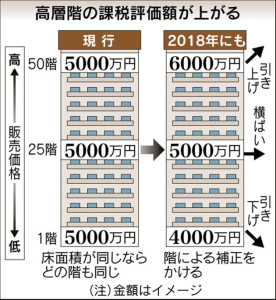

その課税強化策というのは具体的には、マンションの高層階になればなるほど一定の割増補正率を乗じて、評価額が高くなる仕組みのようです。日経新聞にとてもわかりやすい図解が出ていましたので引用します。こちらをご覧戴ければイメージが沸くのではないかと思います。

これによりマンションの高層階における市場価格と相続税評価額のかい離を少なくし、節税効果を減殺することを狙いとしています。

ただ前回お話ししたように、タワーマンションの場合だと高層階と低層階で数倍の価格差があることも珍しいことではありませんから、割増補正率をどのように設定するかにもよりますが、これだけでは「タワーマンション節税」の効果を完全に消し去ることは難しいかと思われます。

そこで国税庁では昨年あたりからもう一つ別の方法で「タワーマンション節税」に対する課税を強化しています。こちらは法令改正の必要がなく現行のままでも対応可能ですので、既に現場では実際に運用が始まっているようです。

その具体的な内容についてですが、長くなりましたのでこの続きは来週にいたします。そして「タワーマンション節税」を含む相続対策のあり方について、相続専門の税理士として私なりの考え方についても次回併せて書きたいと思っています。次回もぜひご覧ください。

それでは今週はこの辺で。

また来週お目にかかります。